近期,汽车行业“内卷式竞争”态势持续加剧,不仅使车企面临巨大经营压力,更导致汽车供应链企业陷入生存困境。

事实上,针对这一非理性竞争苗头,监管层早已发出预警。2025年3月,工信部副部长辛国斌在中国电动汽车百人会论坛上就明确提出,需对汽车行业的“内卷式”竞争开展综合整治,以营造健康有序的市场发展环境。

然而进入5月下旬,行业状况非但未见好转,车企之间的“价格战”反而愈演愈烈。部分企业接连推出大规模促销活动,将国内汽车市场迅速卷入降价竞争的漩涡,导致市场秩序混乱,潜在风险不断积聚。

面对持续升级的竞争乱象和供应链的沉重压力,监管与行业组织迅速行动。5月31日,中国汽车工业协会及时发布《关于维护公平竞争秩序促进行业健康发展的倡议》,呼吁行业自律。同日,工业和信息化部明确表态支持该倡议。更关键的是,国务院颁布的《保障中小企业款项支付条例》于6月1日正式生效,该条例明确规定,中小企业完成货物、工程、服务交付后,采购方的最长付款期限不得超过60日。

新政效果立竿见影。自2025年6月10日起,一汽、吉利、比亚迪、小米、小鹏等头部车企相继承诺,将严格遵守《条例》规定,把对供应商的支付账期严格控制在60天以内。

6月12日,工业和信息化部迅速对车企缩短账期的集体行动表态支持。这一系列从政策出台到企业响应的快速联动,标志着汽车产业链生态正在经历深刻的重构,也引发了社会各界对行业未来健康发展的广泛关注。

此次政策的出台,源于汽车内卷对行业造成的全面冲击。

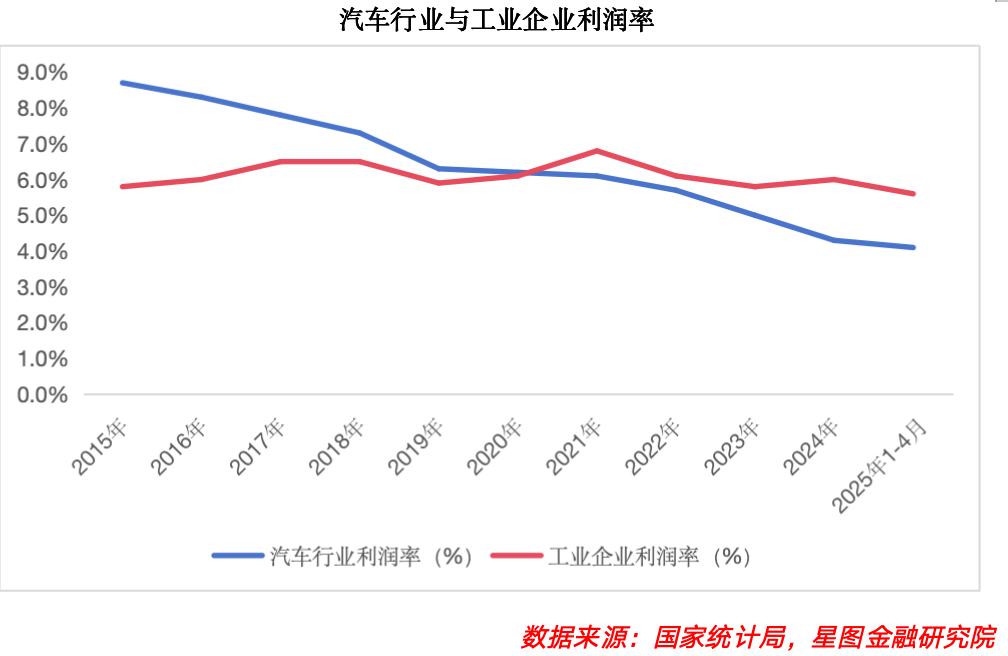

首先,从整车企业视角看,持续的价格战导致行业利润率阶梯式下滑。2015年汽车行业利润率为8.7%,而2025年1-4月已降至4.1%,十年间降幅超50%。这种“增量不增利”的困局严重侵蚀企业造血能力,长期无序竞争不仅挤压研发投入空间,更可能迫使企业牺牲产品品质,形成恶性循环。

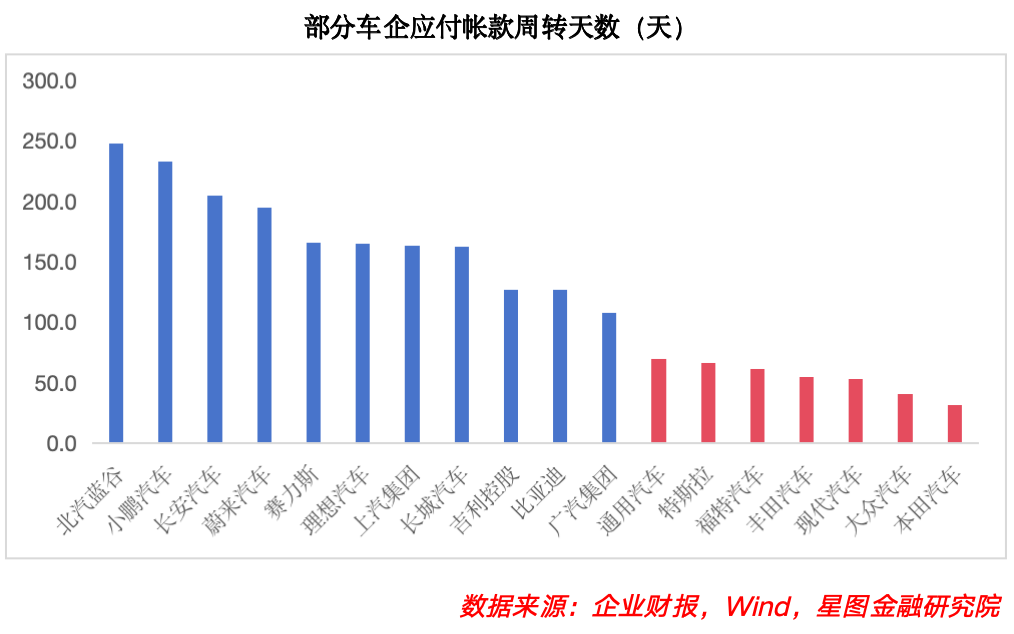

其次,从供应链生态角度看,内卷加剧资金链压力并导致协同关系失衡。车企为保障自身现金流和降低成本,普遍大幅延长对供应商的应付账款周期,导致国内车企应付账款周期显著长于外资企业。这种超长账期使零部件企业面临巨大资金周转压力,中小企业不得不依赖高成本融资维持运营,不仅加剧供应链企业的经营风险,还严重制约技术创新与产能升级。并且,这种失衡关系进一步削弱产业链抗风险能力,一旦市场波动,极易引发连锁反应,冲击供应链安全。

此外,从行业发展全局审视,“内卷式竞争”正将产业发展拖入恶性循环。企业将大量资源投入价格战而非技术创新,或将导致技术突破受阻。与此同时,无序竞争破坏市场价格体系,使消费者误判产品价值,长期削弱行业盈利能力与国际竞争力,阻碍汽车产业高质量可持续发展。

而此次政策的意义在于有望重构行业秩序,推动行业良性发展。

首先,在整车企业层面,尽管短期内可能面临现金流压力,但长期来看,账期规范化将倒逼车企优化成本管理体系。从而摒弃依赖压账期维持运营的粗放模式,并有效遏制价格战的蔓延态势,使行业竞争回归到技术、品质、服务的本质层面,推动整车企业提升品牌溢价能力与盈利水平。

其次,对零部件企业而言,60天账期的严格执行将显著改善供应链企业的现金流状况。将显著缓解供应商,尤其是中小供应商的资金压力,降低其经营风险和融资成本,保障供应链稳定性。同时,这一举措为零部件企业投入核心技术研发、提升产品质量提供坚实保障,有望推动产业向高端化、智能化转型。

另外,在产业生态方面,政策的实施将加速形成健康的产业生态。供应链资金链的改善将促进上下游企业协同创新,推动行业在关键技术上实现突破,最终构建创新驱动、分工协作、互利共赢的健康产业生态,实现高质量、可持续发展。

综合来看,尽管缩短支付账期短期会对车企造成现金流压力,但在政策作用下,价格战蔓延趋势有望被遏制,倒逼车企关注自身现金流优化,推动行业进入良性竞争轨道。头部车企有望凭借优势进一步强化地位,零部件企业则显著受益于账期规范化,技术创新与产能升级进程加速。

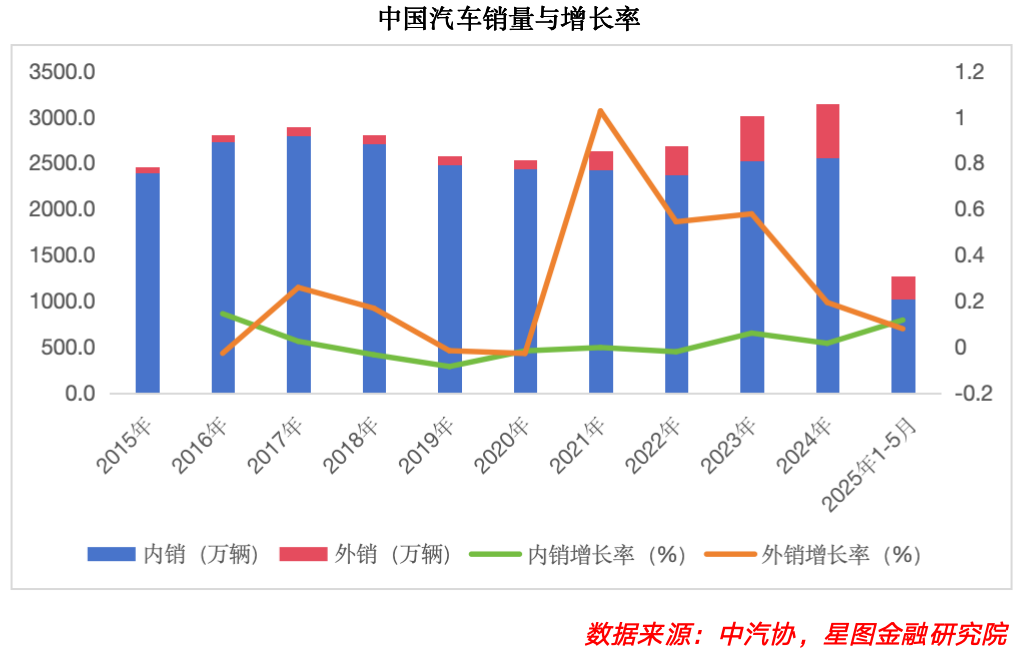

结合行业状况来看,目前中国汽车行业呈现内销、外销均同步增长,新能源与智能化加速渗透的趋势。2025年1-5月中国汽车销量达1274.8万辆,同比增长10.9%。

在国内市场,以旧换新政策持续落地见效,推动汽车市场逐步回暖,消费潜力不断释放,叠加新品周期影响,2024年10月以后国内汽车销量实现由负转正。2025年以旧换新政策实现无缝衔接,截至2025年5月11日,汽车以旧换新补贴申请量达322.5万份,其中报废更新103.5万份,置换更新219万份,政策成效显著。

2025年前5个月,国内整体销量达1025.8万辆,同比增长11.7%,预计随着以旧换新政策持续推进,国内销量将保持增长态势。

与此同时,海外市场成为重要增长极。车企凭借技术创新与产品升级持续提升国际竞争力,推动出口量稳步增长。2025年前5个月,汽车外销249万辆,同比增长7.9%,其中新能源汽车外销85.5万辆,同比增长64.6%,5月单月增速更是达到120%,实现高速增长。尤其在欧洲电动车市场,2025年4月比亚迪纯电车销量首次超越特斯拉,成功跻身欧洲销量前十行列。

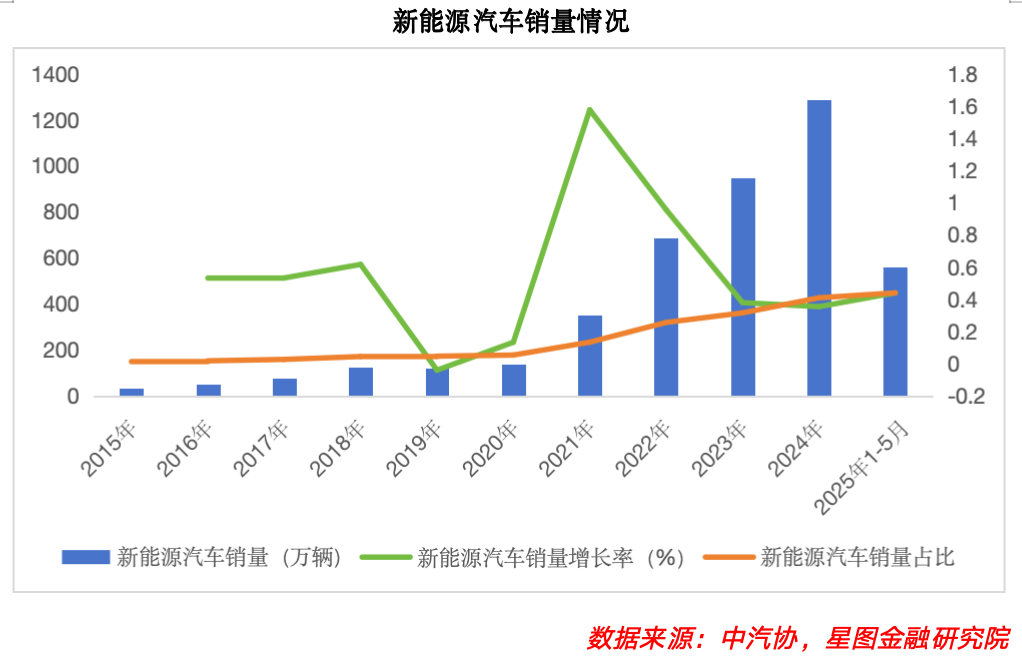

在动力类型层面,新能源汽车增长势头强劲。2025年前5个月新能源汽车销量达560.8万辆,同比增长44.0%,5月单月新车销量占比达52.9%,首次超过传统燃油车销量。

2025年6月3日,国家发改委等5部门联合启动新能源下乡活动,旨在推动乡村地区新能源汽车消费,预计将进一步推动新能源汽车销量增长与渗透率提升。

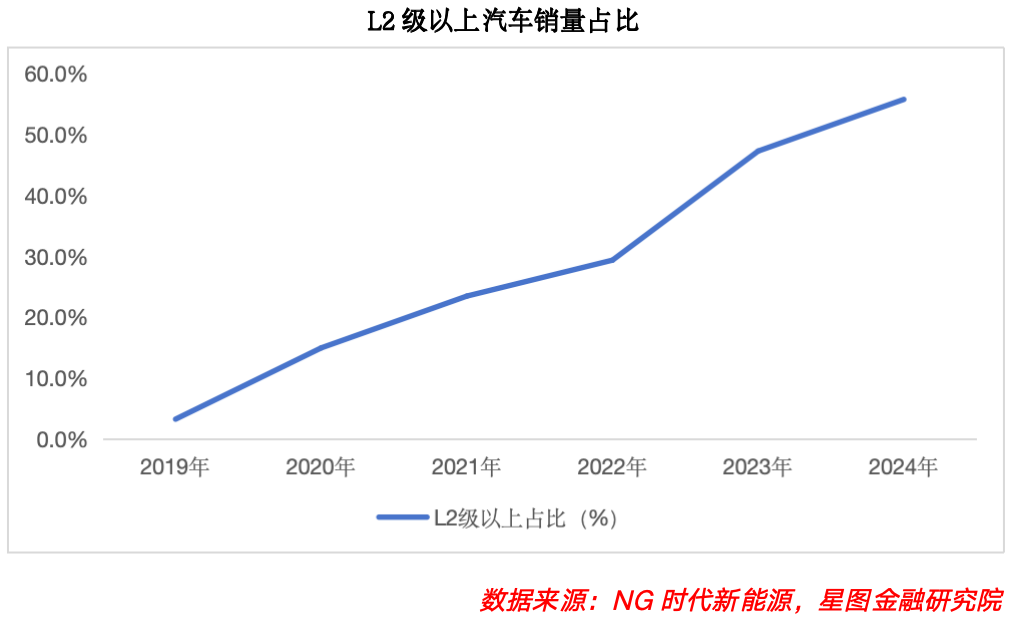

在汽车智能化领域,行业发展正持续深化。在政策端的持续推动、路测场景的不断拓展以及车企技术的迭代进步共同作用下,L4级自动驾驶测试得以启动。与此同时,持续催生的消费需求进一步推动汽车智能升级,这有望加速智能驾驶落地进程。数据显示,2024年L2级以上智能驾驶车型销量占比已达55.78%。

此外,从国内市场结构来看,自主车企发展态势向好,市场占比稳步攀升。2025年5月,自主品牌乘用车销量达162.2万辆,在乘用车总销量中占比高达70%,充分彰显其不断增强的市场实力。

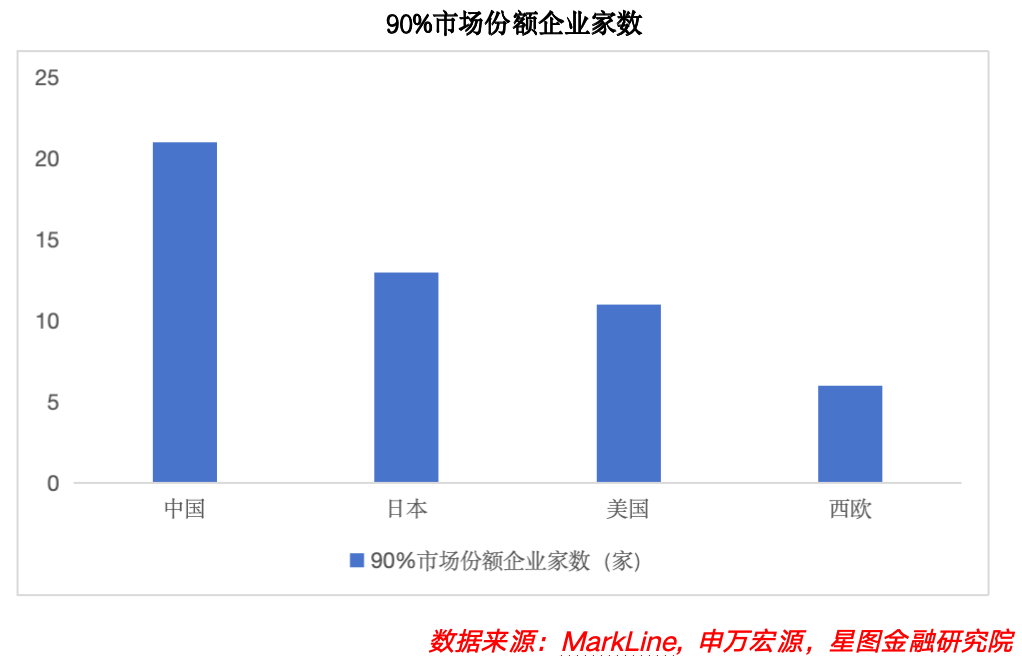

同时,2024年21家企业合计占据90%的市场份额,反映出市场集中度正持续提升。不过与欧美、日本等成熟市场相比,国内市场仍存在差距,成熟市场头部企业的聚集效应更为突出。随着行业的持续发展与政策助力,具备自主创新优势的企业有望进一步扩大市场份额,行业马太效应也将愈发显著。

未来,对于国内市场,在“以旧换新”政策持续发力下,汽车内需潜力有望进一步释放,叠加“双碳”目标导向与科技消费政策引领,预计政策支持将持续向智能化、电动化领域倾斜,加速推动汽车产业向电动化、智能化转型。对于海外市场,随着国内车企技术不断突破,车企海外市场订单获取能力有望进一步提升。中国汽车行业有望形成“内需托底、出口扩容”的双重增长驱动格局。

因此,在汽车行业强产品周期下,部分企业业绩有望带来高增长态势。我们持续看好具备全球竞争力的自主车企,以及智能化、电动化核心零部件领域龙头企业的市场表现机会。