国内车市掀起新一轮价格战。“5台iPhone(Pro Max)可以换台电车”,有网友感慨道。目前,A级电动车价格降至6万元。

这样卖车,相关经销商能挣到钱吗?

“不赚钱”,有经销商人士明确告诉盖世汽车,“卖新车没利润,我们也不会跟进。”即便可能会影响销量和客流,他们也不愿大幅亏本卖车。这样卖车,直营模式其实也不挣钱。

近几年,关于直营与经销商模式谁更好,对于谁更降本、谁更能赚钱的争论从未停息。一方认为直营模式通过去中介化降低成本、提升用户体验;另一方则强调经销商在规模化扩张和本地化服务中的不可替代性。

然而,随着新能源汽车渗透率的逐步提升,市场竞争越发白热化,整个行业开始重新审视两个销售模式的适用性。为此,盖世汽车发起了《经销商和直营模式生存现状调查》,共收回100余份有效问卷。

调研显示,直营与经销商并非水火不容,而是可能在特定场景下共存互补。

直营降本,不一定?

新能源汽车市场发展初期,直营模式被许多新势力车企视为提升效率、降低成本的理想选择。

直营模式的初衷在于通过取消中间经销环节,实现价格统一、品牌形象一致以及客户体验的标准化。特斯拉作为直营模式的先行者,其成功经验吸引了众多新势力车企的效仿。然而,在实际运营过程中,直营模式在成本控制和盈利能力方面并非如预期般理想。

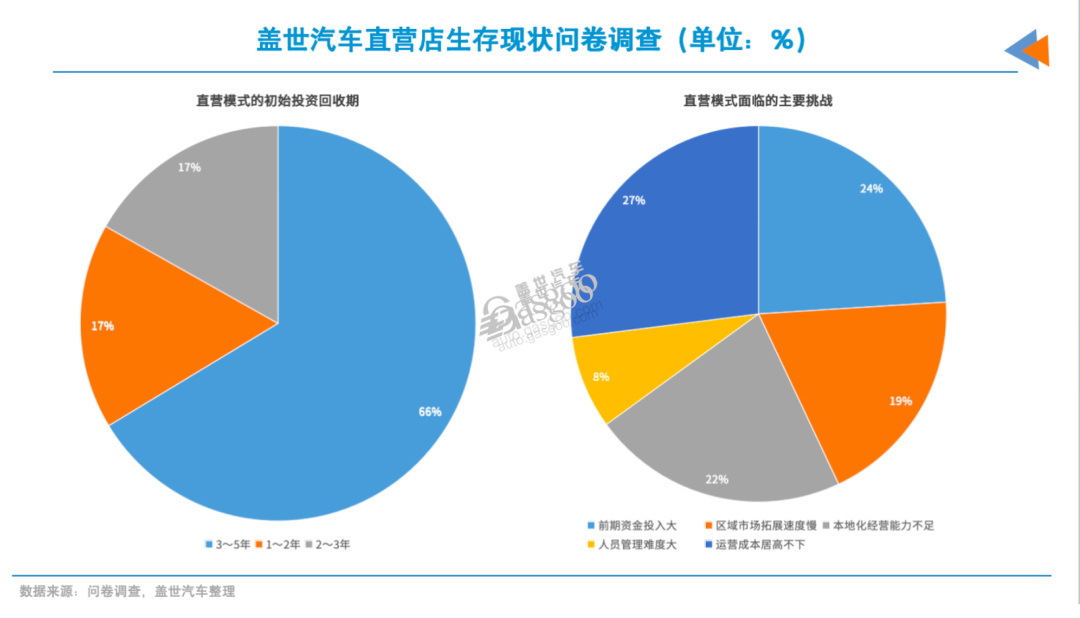

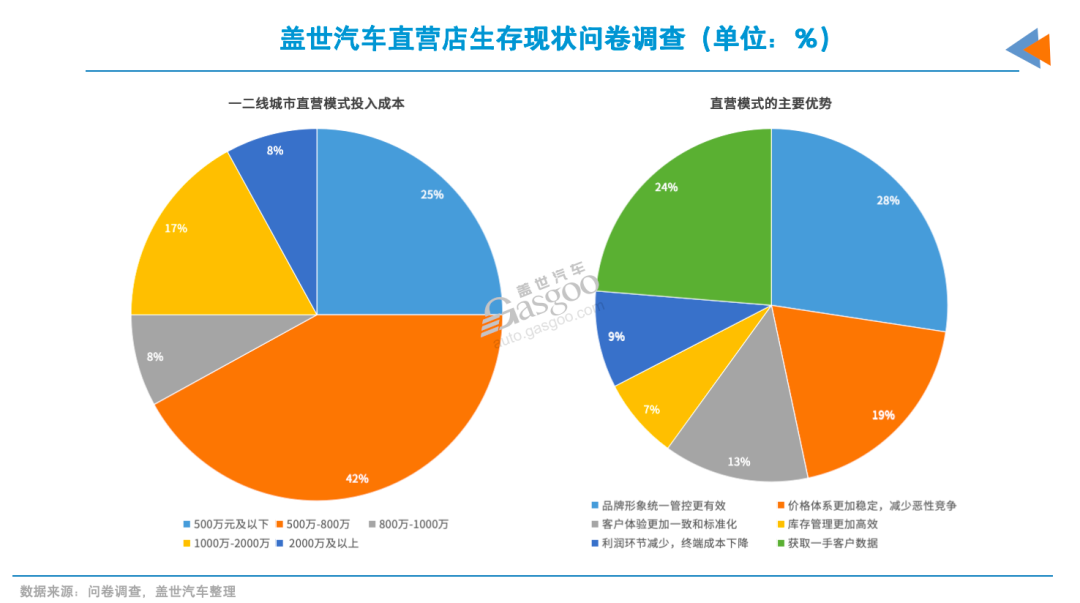

传统经销商模式下,主机厂将大部分销售和运营成本转移给了经销商。但如果选择直营模式,则是由主机厂全额承担。由于有部分直营店位于商超或者是城市繁华路段,建店成本更为高昂。七五成调研者认为在一二线城市建直营店的成本不少于500万元甚至更高。

直营店因标准化服务而对人员专业化水平要求更高。为吸引人才,直营店大多提供较高的底薪,第三方招聘平台显示,蔚来、理想等直营店招聘一线员工,底薪要普遍高于4S店。比如蔚来旗下乐道品牌招聘汽车销售,底薪为4500-5000元/月,高于奔驰宝马4S店的3000元/月。

为确保一致的客户体验,直营模式还会投入更多资源用于员工培训和品牌推广,这都无形中增加了运营成本。这也意味着,直营店需要卖出更多车来维持正常经营。

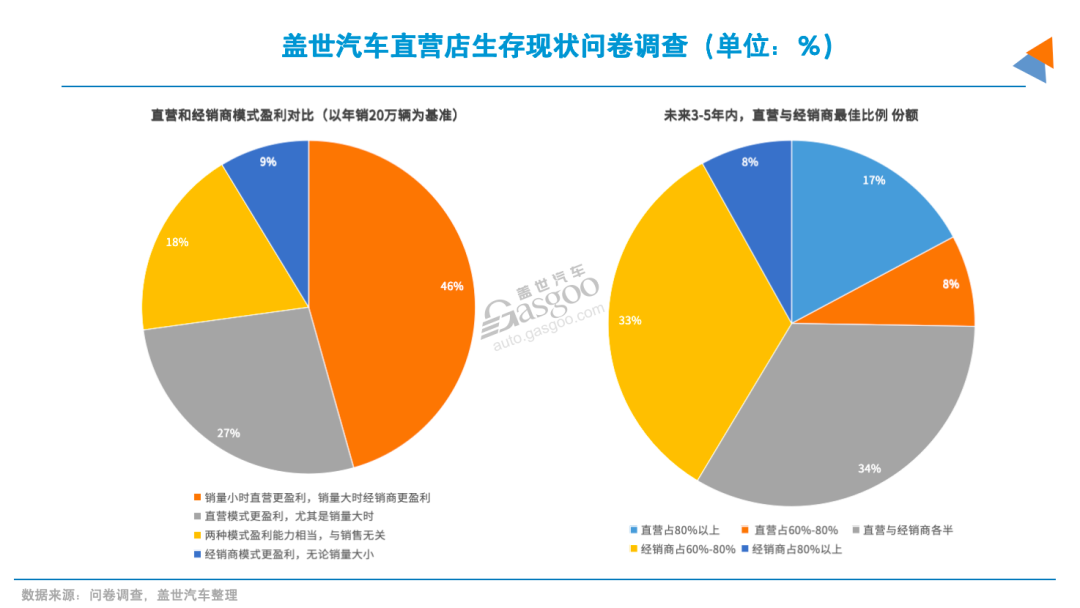

大多数调研者认为,在市场竞争强度正常的前提下,直营店月均销量需达50-100辆才能实现盈亏平衡,3-5年收回运营成本。而经销商可能仅需20-50辆就能维持运营。

在扩张速度上,直营模式也存在局限。相比经销商模式可以迅速铺设销售网络,直营模式需要车企自行选址、建设和运营,导致扩张速度较慢。有调研者认为,直营模式存在区域市场拓展速度慢、本地化经营能力不足等问题。

此外,黄河科技学院客座教授张翔指出,汽车销售行业“水比较深”,专业壁垒高。如果车企以直营模式入局,风险颇大。像威马、合众、集度等新势力造车失败,直营店经营不善也是一大原因。

现阶段,以直营模式为主的车企,除了特斯拉、理想等少数车企之外,其他仍处于经营亏损状态。2024年,蔚来净亏损达226亿元,小鹏汽车也仍亏损数十亿元。

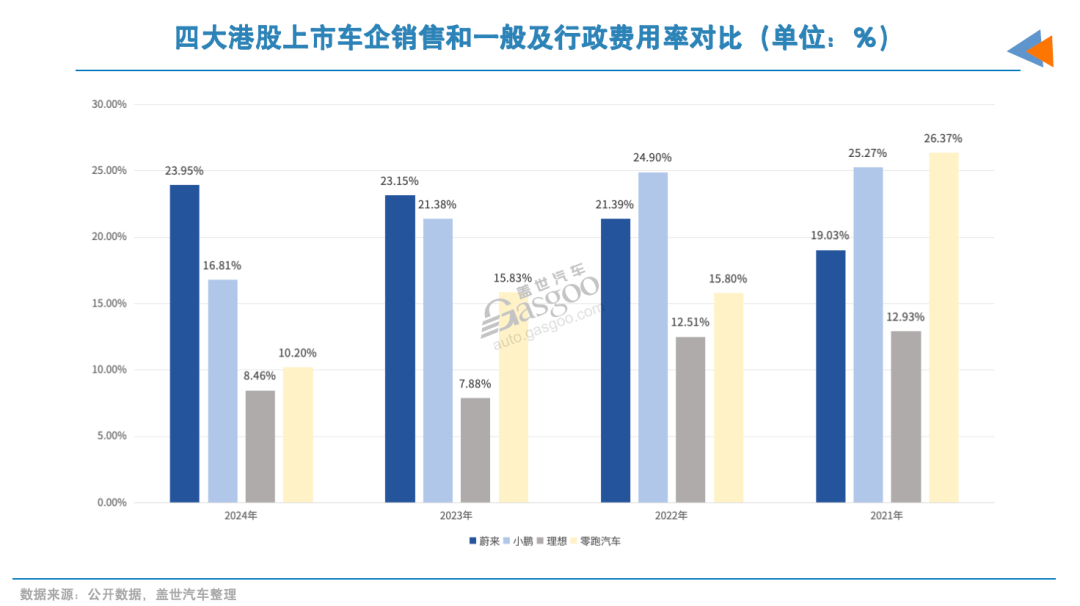

对比“蔚小理零”四家新势力销售及一般及行政费用率可知,蔚来明显高于其他三家车企。其中,蔚来销售、一般及行政费用率近三年都在20%以上。这与其在繁华路段开设多家大型牛屋(品牌体验中心)有一定关系。蔚来仅在北京王府井东方广场就一年砸下4000万租金开设牛屋,这相当于建设20座蔚来二代换电站的成本。

既然如此,为何主机厂仍选择直营模式?

调研问卷显示,28%的直营支持者认为统一品牌形象是最大优势,24%认为获取一手客户数据有助于精准营销。这些看似软性的价值实际上具有深远意义。特斯拉通过直营模式直接管理定价和促销策略,2024年在中国销量达65.7万辆,创历史新高,其品牌一致性和价格控制能力得到了市场验证。

直营模式还能通过稳定价格体系,减少区域间的恶性竞争,这在近两年价格战频发的市场中尤为重要。还有部分调研者认为直营模式在库存管理上更高效,避免了经销商囤货带来的资金占用问题。

张翔分析道,直营模式还便于主机厂直接获取消费者反馈,优化产品设计,尤其在新能源汽车技术快速迭代的背景下,这一优势更为突出。反观经销商模式,可能对消费者需求反馈信息收集积极性待提升。

对于采用直营模式的车企来说,还可“独享”利润,尤其是像特斯拉这样卖得好的车企。2024年,特斯拉尽管多次降价,但净利润仍高达508亿元人民币,远超销量高于其的比亚迪(402亿元)。

在张翔看来,相对来讲,对于新势力尤其是知名度比较高的车企来说,选择开设直营店在当下效果会比较好。因为,现阶段消费者比较关注直营店。但对于传统车企以及规模较小的新势力车企,或许经销商模式会更稳妥些。

经销商模式更赚钱,也不一定?

相较直营,经销商模式一直是主机厂在大规模铺设销售渠道时的首选路径。尤其是当一个品牌进入快速增长期,直营模式因成本高、建设慢而难以支撑网络的迅速扩张,经销商网络便成为最直接、最高效的选项。

通过让经销商自负盈亏,主机厂不仅可以节省大量的前期资本投入,还能借助经销商的本地资源实现市场的深度覆盖。这一模式在传统燃油车时代被大量验证,其核心优势在于以较低的主机厂风险撬动最大化的市场回报。

调研数据显示,65%用户认为这种模式能在短时间内覆盖全国市场。以比亚迪和吉利汽车为例,通过庞大的经销商网络,2024年分别实现了427万辆和217万辆的规模,有效覆盖了一二三线城市及以下市场,这是直营模式短期内难以达到的覆盖深度。

四成受访者认为,地方资源和客户关系网是经销商的竞争优势。经销商对当地市场的了解和客户关系维护,往往比总部统一管理更加灵活高效。这种贴近市场的服务模式能够快速响应区域性需求变化,为消费者提供更加个性化的服务体验。

同时,经销商承担了大部分市场风险,为主机厂提供了相对稳定的销售渠道和资金回流。此外,经销商模式便于主机厂集中精力于研发和生产,而非直接管理销售终端。

相比之下,直营模式在扩张速度和管理复杂性上存在劣势。调研指出,约40%的受访者认为,直营店覆盖全国需要高额投资,且管理半径限制了效率。例如,特斯拉在中国市场销量增长受限,一方面与竞争加大有关,另一方面可能也与其直营模式难以快速适应区域需求有关。

此外,直营模式需直接承担库存压力、价格战加剧等财务风险。比如特斯拉,短短三年,其销售毛利率已从25.6%的峰值降至当前的17.9%。

相比之下,经销商模式通过分散风险和灵活调整策略,更能应对市场波动。然而,这是在汽车市场发展相对稳健的情况下。在当前中国汽车产业迅速洗牌的大背景下,经销商目前的生存困境日益凸显。

盖世汽车调研显示,有六成受访者称当前经营的4S店处于小幅亏损(-10%~0%)状态,还有约一成经销商亏损幅度超20%。

2024年部分经销商集团财报数据进一步佐证了该观点:中升集团、永达汽车、正通汽车三家头部经销商集团,普遍陷入盈利困境。其中,正通汽车2024年净亏损高达17亿元,同比暴跌91.8%。永达汽车同期净利润也腰斩至2亿元。

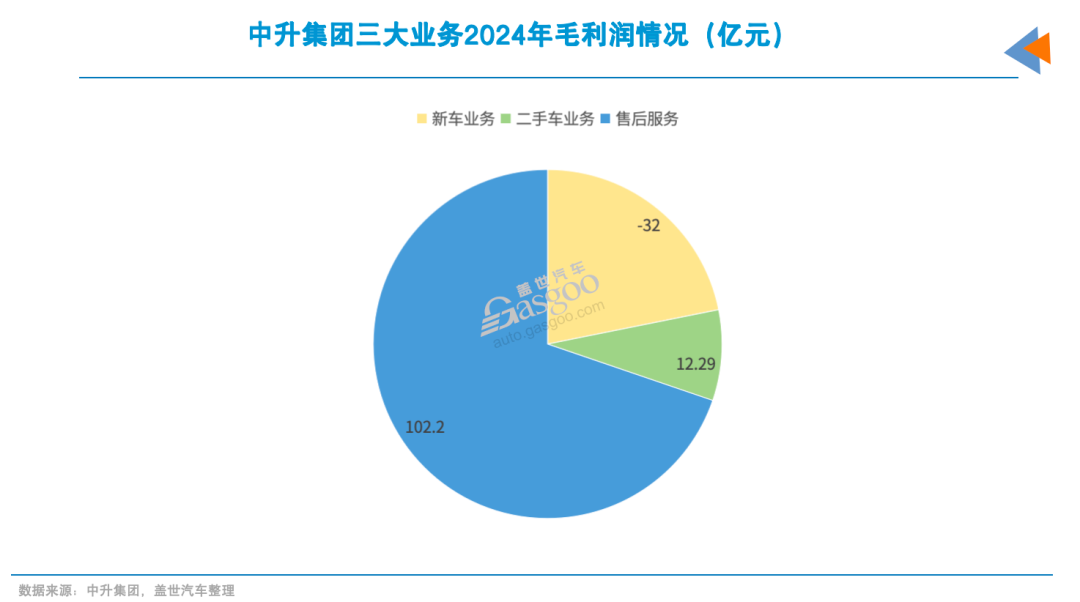

“亏本卖车”是拖累盈利下滑的罪魁祸首。中升集团2024年财报显示,其新车业务竟然出现负32亿元的毛利润,这意味着每卖一辆新车就要承担约7000元的毛利亏损。

“卖车不挣钱,靠售后服务”已经成为经销商的生存常态。中升集团的业务结构最能说明这一点:2024年,新车业务毛利亏损超30亿元;二手车业务毛利润同比增长30.8%至12.29亿元;售后服务业务毛利润却高达102.2亿元,同比增长近一成。

有同时经营吉利领克、奇瑞星途等品牌4S店的经销商对盖世汽车表示,现在主要是靠售后服务的高利润来补贴新车销售的亏损。由此形成了一种畸形的交叉补贴商业模式。永达汽车财报也显示,2024年其售后服务毛利率为42.16%,远高于新车销售及相关服务的1.74%。

经销商盈利能力下滑,与资深汽车市场变革敏锐性不强,转型脚步过慢有关。对比三家经销商我们可以看出,中升集团积极拓展二手车、售后服务等新兴业务,2024年净利润降幅可控,并实现了超32亿元的正盈利。而正通汽车、永达汽车这种仍旧以卖新车为主的经销商,则面临盈利腰斩甚至亏损的问题。

但更深层次的原因在于车企之间持续升级的价格战导致经销商生存环境急剧恶化。乘联会数据显示,2024年降价规模达227款车型,远超2023年的148款。持续不断的“价格战”蚕食了经销商的利润空间,甚至出现价格倒挂的情况,使得经销商只能亏损卖车。

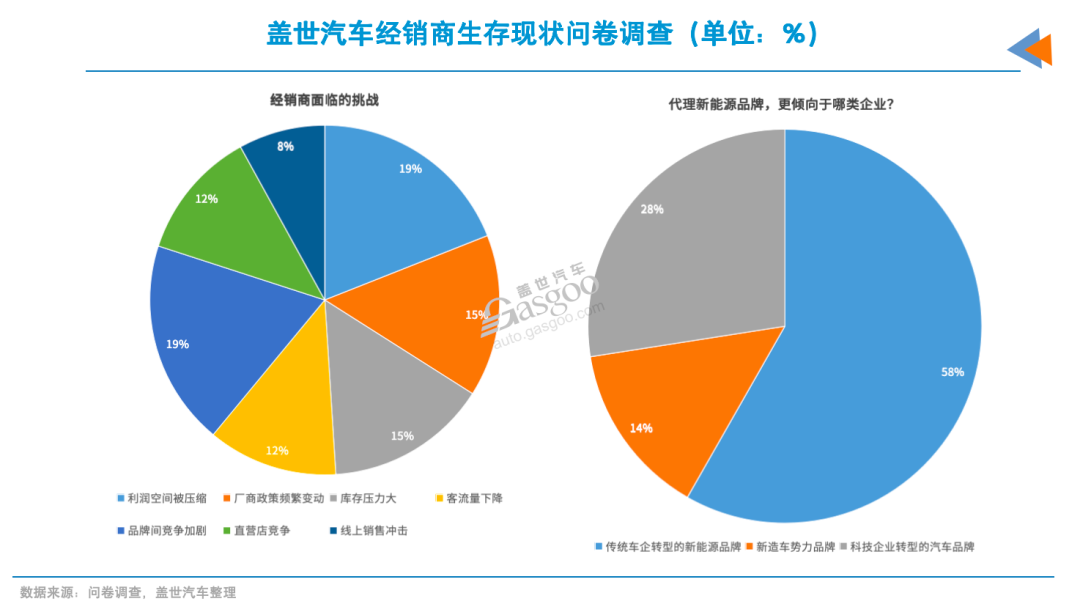

约20%的调研者提到品牌间竞争加剧是导致其利润下降的主要原因。另外,场地租金、人员薪资和库存费用等固定成本的不断上涨,进一步压缩了本就微薄的利润空间。

区域恶性竞争也是掣肘经销商盈利的重要因素。有从业者反馈,一些大经销商凭借资金和资源优势,把控着头部品牌的代理权,而中小经销商不仅面临品牌选择有限的困境,还要在区域内承受恶性降价竞争的压力。有中小经销商表示近两年运营成本同比上涨15%-20%。

与此同时,经销商还面临主机厂日益严苛的压库政策。在销量承压时,主机厂为了自身财务报表的“出货”数据,常常将销售任务层层分解至经销商网络,形成“虚假繁荣”的销售数据。经销商不得不自掏腰包进车,库存风险全面转移,加之消费市场不振、库存车辆贬值加剧,资金压力呈指数级上升。

盖世汽车调研数据显示,有15%经销商认为“库存压力大”是导致亏损的主要原因之一。“品牌越强势压库越厉害”,有经销商对此感同身受。

由于经营环境恶化,4S店退网潮正在加速。中国汽车流通协会数据显示,2024年全国4S店退网数量达4419家,网络规模同比缩减约2.7%,其中自主品牌约占65%,合资品牌约占29%,豪华品牌约占6%。“我们也是在苦苦支撑”,一经销商对盖世汽车说道,他认为经销商生存环境改善可能要等到这轮淘汰赛结束。

面对不断升级的内卷战,全联汽车经销商商会发布《关于反对“内卷式”竞争 促进汽车经销行业高质量发展的倡议》,着重提到要改善汽车经销商的生存状况。建议主机厂要坚持以销定产,合理制定企业年度生产目标和经销商销售目标,不得向经销商转嫁库存、强迫经销商进车,切实降低经销商库存水平。同时要纠治进销价格倒挂问题,及时向经销商返利,缩短经销商回款周期,合理确定试驾车数量,减轻经销商流动性资金压力等。

共存将是主流

在张翔看来,直营模式和经销商模式各有利弊。调查中显示,仅有一成经销商认为直营模式、销售模式等新兴渠道对其盈利威胁较大。反而是品牌之间竞争激烈等问题是导致他们利润减少的罪魁祸首。

这一认知转变反映了行业对于“卖车”盈利困境根源的重新审视。2024年降价规模达227款车型的现实表明,真正蚕食利润的是无序的价格竞争,而不是销售渠道的选择。在这种背景下,直营与经销商模式的融合反而可能成为破解困境的出路。

张翔预测,在目前这个阶段或者是近10年内,直营和经销商两种模式都有生存空间。他认为,目前中国市场车企数量比较多,车企需要两种销售模式去扩展市场,收集信息。

选择何种销售模式,是多种因素的综合考量结果。相较而言,直营模式更适合标准化管理,尤其是在品牌建设初期具有一定优势,能够提供统一的品牌体验和精准的数据收集。然而,随着市场的扩大和销售网络的拓展,直营模式的高成本和管理难度也逐渐显现。

经销商模式在快速扩张和市场渗透方面具有明显优势,尤其是在三线及以下城市,能够更有效地覆盖广阔的市场区域。

当前,越来越多的车企选择采用“直营+经销商”两种模式并行的策略,以实现优势互补。

比亚迪等传统车企在坚持经销商网络为主的同时,也在重点城市布局直营店。

蔚来、小鹏等新势力品牌在经历纯直营模式的挑战后,也重新拥抱了经销商渠道,销量随即获得增长,销售、一般及行政费用率明显降低。以小鹏汽车为例,2024年在收缩直营店铺设转而拥抱经销商模式后,分销及销售费用率迅速下降了4.5个百分点至16.8%。蔚来在开放经销商模式后,对销售费用率下降也有一定助力。

中升集团在代理奔驰、宝马、奥迪等传统品牌之外,还积极拓展AITO(问界系列)等新势力品牌,并有望争取到鸿蒙智行品牌的代理权。永达汽车更是手握小米汽车、蔚来、小鹏等新势力的品牌经营权。

调研结果也显示,经营模式并不是影响盈利的决定性因素。从车企2024年财报数据也可窥知一二,无论是以何种销售模式为主的车企,盈利都有亏有盈。

传统车企中,比亚迪、吉利等盈利大幅上涨,而上汽集团、广汽集团却面临经营亏损。新势力中,问界系列、理想汽车盈利高企,而蔚来汽车、小鹏汽车仍处于亏损状态。

调研数据显示,经销商在选择代理品牌时,其实更看重品牌竞争力、产品潜力和稳定性。

随着新能源汽车渗透率的不断提升,经销商代理新能源品牌的意愿变强。盖世汽车研究院预测,2025年我国新能源汽车规模有望达到1570万辆,同比增长27%,市场份额将跃升至56%,较2024年上涨约10个百分点。而相较传统油车,新能源车型对技术支持和售后服务要求提高。

超过五成的调研者希望代理具备品牌竞争力的国产新能源品牌,如比亚迪、吉利银河等。相反,对于传统合资品牌的新能源产品线,调研者代理意愿低迷。此结果主要原因在于合资品牌的新能源产品存在缺乏竞争力,转型方向不明确等问题。

价格战、库存压力、线上销售等多重因素更是推动了混合模式的发展。直营模式通过数据驱动优化产品设计,经销商则通过本地化提升销售效率,两者结合可降低总体成本。

大部分调研者认为,未来3-5年甚至更长时间混合模式将成为主流。以年销量20万辆规模为节点,四成调研者认为,销量小时直营更盈利,销量大时经销商更盈利。

小结:

当前中国汽车行业正处于深度变革的关键节点,渠道模式之争不再是简单的“直营VS经销商”的非此即彼,而是向着融合共生的方向演进。从市场发展趋势来看,单一模式已难以适应当下复杂的市场环境和多元的消费需求。

直营模式虽能强化品牌形象与服务标准,但扩张成本高、运营难度大;经销商模式则具备网点铺设快、风险分担强等优势,却也面临盈利能力下滑和政策压库的重压。

越来越多的车企选择“双腿走路”,一方面在核心城市坚持直营以守住“窗口形象”,另一方面通过经销体系实现市场的纵深扩展。从行业调研和经销商反馈来看,真正决定渠道成败的关键,并非模式本身,而是品牌竞争力、产品力、用户体验和经营效率。否则,即便是再有能力的经销商,也无法做到力挽狂澜。

对于身处销售渠道的人而言,“能活下去的,不是选对模式的人,而是选对品牌的人。”

在这一背景下,无论直营还是经销商,唯有紧跟产业趋势、优化运营结构、深化合作关系,方能在激烈的市场竞争中实现共赢,真正走上“既能降本,也能挣钱”的可持续发展道路。